こんにちはー!ママ矯正歯科医のたけこです!

過去に投資の失敗を経験しております。そんな、投資初心者がまた投資の道へ戻ってきました。

本音はもう失敗したくない!

とりあえず楽天証券で積み立てNISA口座の開設して積み立てる金額、銘柄などは後から考えれば良いかーとなんともゆるーい感じで始めました。

本を読んで勉強!と話題になった山崎 元先生の「山崎元のほったらかし投資」を読んでみました!名著と呼び声の高い本だけあって、オールカラーで投資の事、注意点、投資用語の解説、年金まで詳しく解説していて目からウロコです!

ほったらかし投資なら私にも出来そうだな〜。本のネタバレをし過ぎないように米国株に比重を置いている、たけこ流ほったらかし投資よーし!始めるぞ〜!投資初心者の方で積み立てNISAするか迷ってる!始めたけど何買う?と考え中の方向けの記事になってます。

Table of Contents

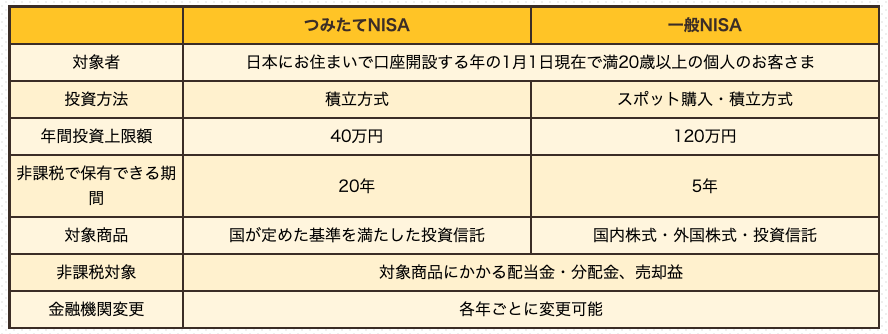

NISAか積み立てNISA迷うと思います!まず積み立てNISAと一般NISAの違いです。(引用:楽天証券HP)

- 年間少額から投資できる

- 20年という長期で、時間を味方につけ投資資金を増やす事ができる

この2つの理由で積み立てNISAを選びました。5年という短期で投資金額を増やす自信もないため、ゆっくり右肩上がりの成長を続けている投資信託を選んで長期で投資資金を増やそう!と考えました。

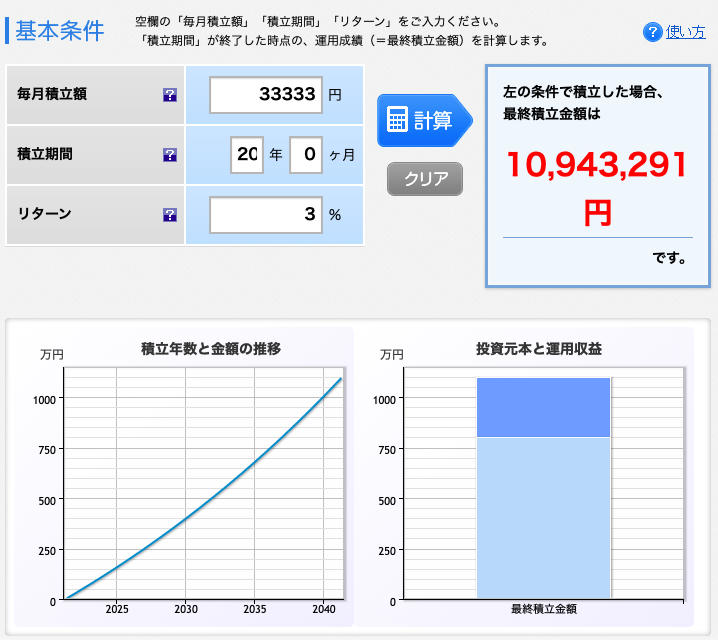

時間を味方につける!20年後どうなってるかシュミレーションしてもらいました。

- 年間約40万の投資(毎月の積立額33333円)

- 年間約40万の投資を20年間続けると、約800万の元本

- 年利3%の運用

- 手数料は計算外

おおーなんとも素敵なグラフ!20年間コツコツ積み立てると元本約800万が20年後に1000万に!プラス200万の計算となります。投資がうまく行ったパターンなのは理解の上、右肩上がりの投資信託を選ぼう!

リスク資産(ほったらかし投資する部分)と無リスク資産(個人向け国債、普通預金)の配分を考えると私は無リスク資産は貯金にして、ほったらかし投資する部分の配分を考えました。

もちろんインデックスファンド一択です。山崎さんは外国株式6割、国内株式4割or全世界株式で、外国株式を増やしてリバランスしていく方法などをオススメしてました。

| インデックスファンド銘柄 | 投資金額 /円 | 管理費用 /% | 投資先 |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 10000 3000増額 | 0.1144 | 先進国87.6%(米58%) 新興国12.4%(韓、中国etc) |

| eMAXIS Slim 全世界株式(除く日本) | 3333 4142増額 | 0.1144 | 先進国86.7%(米62.6%) 新興国13.3%(韓、中国etc) |

| eMAXIS Slim 米国株式(S&P500) | 20000 16667増額 | 0.0968 | アップル、マイクロソフトetc S&P500連動 |

- 米国への投資が半分以上!

- 管理費用の安いeMAXIS Slimのみ

- 日本株への投資はeMAXIS Slim 全世界株式(オール・カントリー)の6.9%のみ

- 楽天・全世界株式インデックス・ファンドと楽天・全米株式インデックス・ファンドも購入しようと思いましたが、SBI証券で買う予定の米国ETFのVTとVTIと一緒なので、一旦保留。

- 今年のNISA枠を使い切るため、増額し月約6万の積み立て予定

- 全て再投資型(複利の力を利用)

- 家計を把握する:生活費6ヶ月分は確保!←しました

- ほったらかし投資する額を決める←年間40万!

- 口座を開く←楽天証券、 SBI証券がオススメです!

- ほったらかし投資する銘柄を買う←2021年6月からスタート

- ほったらかしして、働いて稼ぐ!

- 現金が必要になった時は迷わず売る!

最大のポイントは自分をほったらかしてもらう事!証券会社にも銀行にも何にも言われないネット証券は楽ですね〜。↓楽天証券とSBI証券については過去記事から

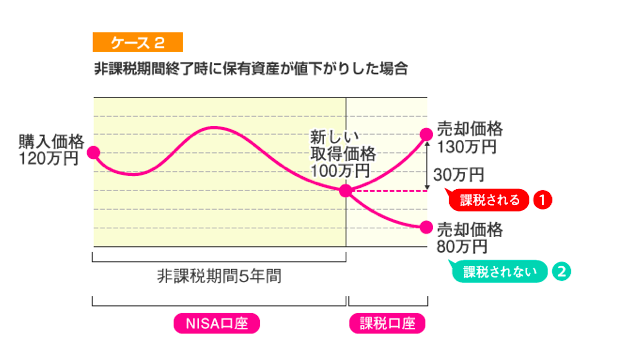

そうです、20年後どうする?問題がありますよね。正直ちゃんと考えていません!

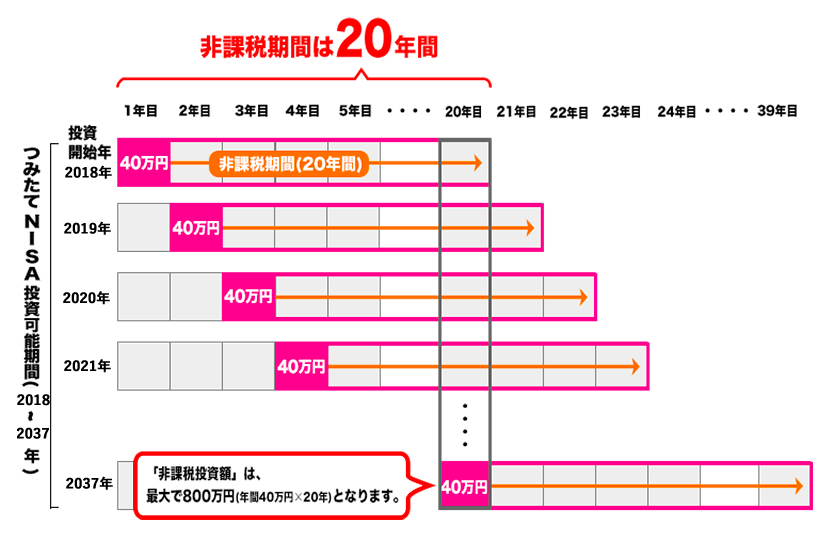

金融庁のHPでは非課税期間の20年間投資した年ごとに順々に非課税期間が終わっていきます。

- 20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。←自動で移管

- つみたてNISAでは、翌年の非課税投資枠に移すことはできません。

- 2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

この積み立てNISAの目的は自分年金なので、50歳ぐらいになった時に考え始めようと思ってます。

非課税で運用し増えた分を最後に毎年4%切り崩すと良いよーという出口戦略を教えてくれる人もいますが。投資初心者の私はまだ投資を始めることで精一杯です。これから勉強して、私なりの出口戦略見つけようかな。

最後にもう一度山崎先生のほったらかし投資!オススメです!本では山崎先生がオススメする銘柄も教えてくれてました。

以上

ほったらかし投資で積み立てNISAはじめてみる?

でした。初心者のゆるーい投資ブログを最後まで読んでくださってありがとうございます。

また来てくださいね〜

たけこ